Iperammortamento 2026: risparmia il 43% su ERP e hardware

19 Giugno 2026,Tempo di lettura: 14 minuti

Con la Legge di Bilancio 2026 (L. 30 dicembre 2025, n. 199), lo Stato italiano ha rimesso sul tavolo una delle agevolazioni fiscali più potenti per le imprese manifatturiere: l’iperammortamento. Non si tratta di un semplice ritocco, ma di uno strumento che consente alle aziende di dedurre fiscalmente fino al 280% del costo di software industriale e hardware interconnesso, con un risparmio effettivo che può arrivare al 43,2% della spesa reale.

Introdotto operativamente dal 1° gennaio 2026 e disciplinato dal Decreto attuativo del 4 maggio 2026, il nuovo iperammortamento sostituisce i crediti d’imposta Transizione 4.0 e 5.0 per i nuovi investimenti. Se la tua azienda sta pianificando l’acquisto di un ERP, un sistema MES, macchinari CNC o infrastrutture di calcolo industriale, questa guida ti dice esattamente cosa fare, e cosa non fare.

In questa guida trovi:

- Quali software sono realmente agevolabili e i requisiti tecnici obbligatori

- Esempi pratici di calcolo con tabella pluriennale

- Scadenze critiche e le 5 comunicazioni GSE obbligatorie

- Errori comuni da evitare che fanno perdere l’agevolazione

Cos’è l’iperammortamento 2026 e come funziona davvero

Con la Legge 199/2025 (commi 427–436), le imprese italiane con reddito d’impresa possono portare in deduzione fiscale fino al 280% del costo di beni 4.0, nel primo scaglione fino a €2,5 milioni. Il risparmio IRES aggiuntivo arriva al 43,2% della spesa effettiva: la maggiorazione più alta mai introdotta dalla stagione dell’Industria 4.0 a oggi.

L’iperammortamento 2026 non è un credito d’imposta. È una maxi deduzione fiscale che permette alle imprese di dedurre dal reddito imponibile un valore maggiore rispetto al costo effettivo dei beni acquistati. In pratica, invece di dedurre il 100% del costo, l’impresa deduce il 100% più una percentuale aggiuntiva: dal 50% al 180% a seconda dell’entità dell’investimento. Questo si traduce in quote di ammortamento maggiori negli anni, con una riduzione progressiva del carico IRES o IRPEF. Da notare: il beneficio è irrilevante ai fini IRAP, agisce solo sulle imposte sul reddito.

La maggiorazione non è piatta: nel primo scaglione fino a €2,5 milioni di investimento vale il 180% (deducibile il 280% del costo reale). Tra €2,5 e €10 milioni la maggiorazione scende al 100% (totale deducibile: 200%), mentre per la fascia tra €10 e €20 milioni si attesta al 50% (totale: 150%). La normativa di riferimento sono i commi 427–436 dell’articolo 1 della Legge n. 199 del 30 dicembre 2025, e il periodo di validità copre dall’1 gennaio 2026 al 30 settembre 2028.

Vi accedono tutte le imprese con reddito d’impresa: società di capitali (SRL, SpA, SAPA), società di persone (SNC, SAS), cooperative ed enti commerciali, imprese individuali in contabilità ordinaria e semplificata. Sono invece esclusi i forfettari, i professionisti con reddito di lavoro autonomo, le imprese in liquidazione volontaria o fallimento, e chiunque abbia in corso sanzioni interdittive ai sensi del D.Lgs. 231/2001. Due condizioni trasversali che valgono per tutti: il rispetto delle normative sulla sicurezza sul lavoro e il DURC in corso di validità.

Esempio immediato: acquisti un software ERP per €25.000. Con il regime ordinario, deduci €25.000. Con l’iperammortamento al 180%, puoi dedurre €70.000 (il costo reale più il 180% di maggiorazione aggiuntiva = €25.000 + €45.000). Il risparmio aggiuntivo rispetto alla deduzione ordinaria è di €10.800, pari al 43,2% dell’esborso reale.

Differenza chiave rispetto al credito 4.0: il vecchio credito d’imposta era immediatamente compensabile in F24. Il nuovo iperammortamento si recupera per quote lungo la vita utile del bene. Per una PMI con liquidità ridotta, questo cambia la pianificazione finanziaria: il beneficio è lo stesso in valore assoluto, ma distribuito nel tempo.

Un passo indietro: perché si chiama “iper” ammortamento?

Il nome non è casuale. Dal 2016 al 2019, l’Italia aveva già sperimentato due misure simili affiancate: il super ammortamento al 140% (per beni strumentali generali, esclusi i software) e l’iperammortamento al 250% (riservato ai soli beni Industria 4.0 interconnessi). Tra il 2018 e il 2019 le aliquote erano già state graduate: 170% fino a 2,5 milioni, 100% e 50% per gli scaglioni superiori, prima che tra il 2020 e il 2025 il meccanismo venisse completamente sostituito dal credito d’imposta Transizione 4.0 e 5.0, compensabile direttamente in F24. La Legge di Bilancio 2026 segna quindi un ritorno alla logica della deduzione diretta, con l’aliquota del primo scaglione portata al 180% e con alcune novità importanti rispetto alle versioni precedenti.

Quali software sono agevolabili?

Nel 2023, in Italia, solo il 41,4% delle PMI utilizzava un ERP o un CRM, contro l’85% delle grandi imprese (Istat, “Imprese e ICT 2023”). Il divario è enorme, e l’iperammortamento è uno degli strumenti più efficaci per ridurlo. Ma non tutti i software qualificano: il software è agevolabile per il ruolo attivo che svolge nel processo produttivo, non in quanto tale.

Non basta acquistare un programma: deve integrarsi nei processi, scambiare dati in modo automatizzato e migliorare misurabilmente la produzione.

I software ammessi (Allegato V, L. 199/2025)

L’Allegato V della legge delinea le categorie di beni immateriali 4.0 agevolabili. In pratica, rientrano i gestionali ERP e i sistemi MES (Manufacturing Execution System): dai prodotti più diffusi come SAP e Microsoft Dynamics fino a soluzioni verticali per la gestione della produzione, della logistica e delle vendite. Sono inclusi anche i sistemi SCADA, CMMS e WMS per il monitoraggio degli impianti, la manutenzione predittiva e la gestione automatizzata del magazzino.

Per chi opera nella progettazione, sono agevolabili i software CAD/CAM/CAE e le piattaforme PLM/PDM, compresi i sistemi di simulazione strutturale e prototipazione virtuale. Sul fronte dell’intelligenza artificiale, il 2026 porta una novità rilevante rispetto ai regimi precedenti: rientrano esplicitamente AI generativa, modelli LLM, agenti AI decisionali e piattaforme MLOps per il controllo e l’automazione dei processi industriali. Sono agevolabili anche le soluzioni di digital twin (gemello digitale del processo produttivo), i sistemi di cybersecurity industriale integrati nei processi OT/IT, le piattaforme di energy management per l’ottimizzazione dei consumi collegate a ERP o MES, e i software per la qualità: categoria che nel 2026 rientra nell’agevolazione, dopo essere stata esclusa dal regime Transizione 5.0 del 2025.

I quattro requisiti tecnici che non si possono ignorare

Perché un software sia davvero agevolabile, deve soddisfare contemporaneamente quattro condizioni:

- Interconnessione: il bene deve scambiare dati in modo bidirezionale con l’ERP aziendale o con i macchinari, attraverso protocolli standard come OPC UA, MQTT o REST API.

- Automazione: l’integrazione con i sistemi logistici o di fornitura deve avvenire senza intervento manuale sistematico.

- Capitalizzabilità: l’agevolazione copre licenze perpetue o sviluppi su misura, non i canoni SaaS ricorrenti. Un distinguo fondamentale su cui torneremo tra poco.

- Strumentalità: il software deve migliorare misurabilmente i processi produttivi, e questo deve essere documentato nella perizia asseverata.

Tra i requisiti c’è anche il vincolo di origine geografica. Per i software, l’azienda deve certificare che il prodotto sia “Made in EU/SEE”: il produttore deve attestare che lo sviluppo sostanziale (architettura, codice sorgente, testing) sia avvenuto in territorio UE o SEE, che almeno il 50% del valore di sviluppo sia riconducibile a soggetti europei, e fornire l’elenco delle componenti open source di terze parti. Per i beni materiali, invece, il vincolo Made in EU è caduto con il Decreto-Legge 38/2026 (ne parliamo nella sezione hardware).

Cosa NON rientra nell’agevolazione

Rimangono esclusi i PC, i notebook e i tablet, le stampanti e gli scanner, gli apparati di rete domestici o consumer, e più in generale i software di office automation come Microsoft 365 o Google Workspace. Non rientrano nemmeno i gestionali amministrativi o contabili privi di integrazione con ERP o macchine produttive, né i CRM e gli HR tool in versione stand-alone o SaaS puro senza integrazione industriale.

Punto di attenzione pratico: l’errore più frequente nei dinieghi è proprio il SaaS. Se il fornitore ti propone un canone mensile/annuo senza cedere la proprietà del software, quella spesa non è capitalizzabile e non rientra nell’agevolazione. Chiedi sempre al fornitore una licenza perpetua oppure opta per uno sviluppo su misura.

Quali hardware sono agevolabili?

Il Piano Transizione 4.0 ha generato oltre 35 miliardi di euro di crediti d’imposta tra il 2020 e il 2023, con macchinari e hardware Industria 4.0 tra le categorie di investimento più agevolate (Banca d’Italia, MEF e MIMIT, maggio 2026). Il nuovo iperammortamento amplia il perimetro: server GPU, reti 5G private e sistemi di accumulo energetico entrano per la prima volta nell’agevolazione.

L’Allegato IV della Legge 199/2025 elenca i beni materiali tecnologicamente avanzati ammissibili. La parola chiave, anche qui, è “interconnessi”: ogni macchinario deve comunicare con il sistema gestionale o con la rete aziendale.

I beni materiali ammessi (Allegato IV)

Rientrano i macchinari CNC e i sistemi a PLC (macchine utensili a controllo numerico, robot collaborativi o cobot, sistemi multi-robot), che rappresentano il nucleo storico dell’Industria 4.0. Sul fronte informatico sono agevolabili le infrastrutture di calcolo industriale: server GPU, sistemi HPC, edge computing, storage enterprise NAS/SAN. Per la connettività, rientrano le reti industriali avanzate come reti 5G private, Wi-Fi 6/6E/7, switch managed industriali e fibra ottica installata in stabilimento.

La sicurezza informatica è un’altra categoria ammessa: firewall industriali, sistemi IDS/IPS, infrastrutture di backup e disaster recovery integrate nei processi OT/IT. Rientrano anche i sistemi di qualità avanzati (misuratori a coordinate CMM, tomografia industriale, sistemi di ispezione dei materiali) e i dispositivi HMI, esoscheletri e wearable industriali per la produzione in realtà aumentata o virtuale.

Una novità di questa versione della legge riguarda anche gli impianti per l’autoproduzione di energia rinnovabile destinata all’autoconsumo: i moduli fotovoltaici (purché con efficienza ≥21,5% e prodotti in UE) e i sistemi di accumulo dell’energia rientrano tra i beni agevolabili.

La caduta del vincolo Made in EU per l’hardware

Il Decreto-Legge 38/2026, in vigore dal 28 marzo 2026, ha eliminato il requisito di produzione europea per macchinari e software. Panel PC, monitor industriali e POS sono ora agevolabili anche se prodotti extra-UE. Unica eccezione rimasta: i moduli fotovoltaici mantengono il vincolo di origine europea.

Hardware escluso

Rimangono fuori dal perimetro i PC desktop, i laptop e le stampanti da ufficio, gli apparati di rete SOHO (router consumer, switch non gestiti) e i sistemi di archiviazione non integrati nei processi operativi aziendali.

Quanto si risparmia davvero? Esempio di calcolo

Il Piano Transizione 4.0, predecessore diretto di questo strumento, ha generato circa 35 miliardi di euro di agevolazioni tra il 2020 e il 2023, con un effetto moltiplicatore di 1,5–2 euro di investimenti per ogni euro di incentivo (Banca d’Italia, MEF e MIMIT, maggio 2026). L’iperammortamento 2026 replica quella logica con aliquote superiori: vale capire i numeri reali caso per caso.

Capire l’iperammortamento sulla carta è una cosa. Vedere i numeri reali è un’altra. Ecco un caso concreto.

Scenario: una SRL manifatturiera acquista un software gestionale ERP interconnesso con le macchine di produzione e il relativo server, per un totale di €25.000 (nel primo scaglione, maggiorazione 180%).

Risparmio fiscale effettivo per scaglione (IRES 24%)

Su ogni €100.000 investiti con l’iperammortamento 2026:

| Scaglione di investimento | Maggiorazione | Risparmio fiscale effettivo (IRES 24%) |

|---|---|---|

| Fino a €2,5M | +180% | 43,2% |

| €2,5M – €10M | +100% | 24,0% |

| €10M – €20M | +50% | 12,0% |

Fonte: elaborazione su Legge 199/2025, commi 427–436. Risparmio calcolato su IRES 24%.

Calcolo del risparmio fiscale

| Voce | Importo |

|---|---|

| Costo reale del bene | € 25.000 |

| Maggiorazione fiscale aggiuntiva (180%) | € 45.000 |

| Base deducibile totale per ammortamento | € 70.000 |

| Risparmio fiscale totale (IRES 24% × €70.000) | € 16.800 |

| Di cui: ammortamento ordinario (24% × €25.000) | € 6.000 |

| Di cui: beneficio aggiuntivo iperammortamento (24% × €45.000) | € 10.800 |

| Risparmio netto aggiuntivo sul costo reale | 43,2% di €25.000 |

Il fisco ti “restituisce” in forma di minori imposte il 43,2% del costo, distribuito nel tempo sulle quote di ammortamento. È utile capire come funziona la base di calcolo: la maggiorazione si applica sul costo effettivo del bene al netto di eventuali contributi o sovvenzioni già ricevute sullo stesso investimento. Se hai ottenuto un contributo a fondo perduto di €5.000 sullo stesso macchinario da €25.000, la base per l’iperammortamento diventa €20.000.

Ammortamento pluriennale: aliquota 20% con regola del dimezzamento

| Anno | Amm. civile (bilancio) | Amm. fiscale aggiuntivo (180%) | Variazione in diminuzione |

|---|---|---|---|

| 2026 | € 2.500 | € 2.500 | € 4.500 |

| 2027 | € 5.000 | € 5.000 | € 9.000 |

| 2028 | € 5.000 | € 5.000 | € 9.000 |

| 2029 | € 5.000 | € 5.000 | € 9.000 |

| 2030 | € 5.000 | € 5.000 | € 9.000 |

| 2031 | € 2.500 | € 2.500 | € 4.500 |

| TOTALE | € 25.000 | € 25.000 | € 45.000 |

La “variazione in diminuzione” viene indicata in dichiarazione dei redditi (Redditi SC o Redditi PF), non nel bilancio civilistico, che rimane invariato. Questo è il motivo per cui l’iperammortamento non altera il patrimonio netto o il risultato civilistico dell’impresa: il beneficio è puramente fiscale.

Il Piano Transizione 4.0, predecessore diretto di questo strumento, ha generato circa €35 miliardi di crediti d’imposta tra il 2020 e il 2023, con un effetto moltiplicatore di €1,5–2 di investimenti aggiuntivi per ogni €1 di incentivo (valutazione congiunta Banca d’Italia, MEF e MIMIT, maggio 2026). Le PMI hanno assorbito oltre il 60% del totale.

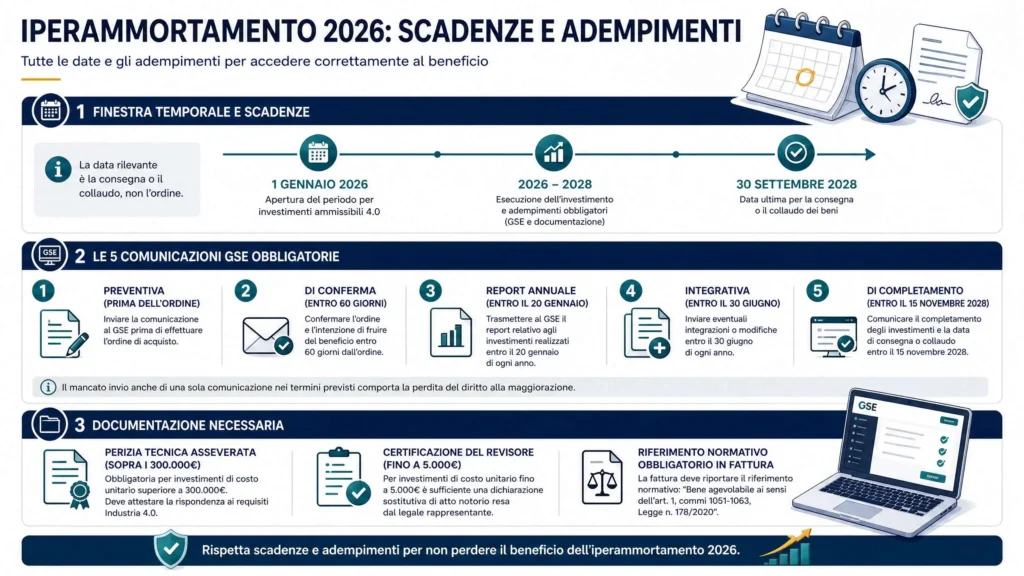

Quali scadenze rispettare nel 2026-2028?

La finestra dell’iperammortamento 2026 è aperta dall’1 gennaio 2026 al 30 settembre 2028, ma la data che conta non è quella dell’ordine: è la consegna effettiva del bene o il collaudo con esito positivo (L. 199/2025, commi 427–436). Il GSE richiede cinque comunicazioni obbligatorie, la prima delle quali deve precedere l’ordine di acquisto. Il calendario pratico è più stretto di quanto la data di chiusura lasci intendere.

La finestra è aperta, ma più stretta di quanto sembri

La legge fissa la finestra temporale dall’1° gennaio 2026 al 30 settembre 2028, ma la data rilevante non è quella dell’ordine né quella del pagamento: è la consegna effettiva del bene (o il verbale di collaudo con esito positivo). Per gli acquisti diretti conta il trasferimento di proprietà, per il leasing la data del verbale di consegna all’utilizzatore finale, per i beni con collaudo la dichiarazione di esito positivo. Nessuna proroga automatica è prevista.

Questo significa che un macchinario ordinato a luglio 2028 con consegna prevista a novembre 2028 è già fuori finestra. Chi pianifica con largo anticipo ha tutta la libertà di manovra; chi aspetta l’ultimo anno rischia di restarne escluso.

Le 5 comunicazioni GSE obbligatorie

Il nuovo iperammortamento è gestito dal GSE (Gestore Servizi Energetici) tramite la piattaforma Area Clienti GSE. Le comunicazioni telematiche obbligatorie sono cinque, non una sola come molti pensano:

- Comunicazione preventiva: da inviare prima dell’ordine di acquisto

- Comunicazione di conferma: entro 60 giorni dalla conferma GSE

- Report annuale periodico: entro il 20 gennaio di ogni anno

- Comunicazione integrativa: entro il 30 giugno di ogni anno

- Comunicazione di completamento: entro il 15 novembre 2028

Attenzione: la piattaforma GSE è in fase di finalizzazione (D.M. 04/05/2026 appena pubblicato). Le comunicazioni non sono ancora operative a giugno 2026. Tieniti aggiornato sul sito del MIMIT e del GSE per la data di apertura.

La documentazione da preparare

Sul fronte documentale, gli adempimenti sono tre. Per gli investimenti superiori a €300.000 è obbligatoria una perizia tecnica asseverata da un ingegnere abilitato o da un ente certificato accreditato, che attesti le caratteristiche tecnologiche del bene e la sua interconnessione. Per gli investimenti fino a €5.000 è sufficiente la certificazione del revisore legale, cumulabile con l’agevolazione. In tutti i casi, fatture e DDT devono riportare un riferimento normativo esplicito: ad esempio “Bene agevolabile ai sensi della L. 199/2025, art. 1 commi 427–436”.

Per i beni software oltre i €300.000 è richiesta un’attestazione di conformità che includa la dichiarazione del produttore sull’origine Made in EU (sede di sviluppo, percentuale del valore sviluppato da soggetti UE/SEE, elenco delle componenti open source di terze parti). È fortemente consigliato raccogliere questi documenti prima della consegna del bene, non dopo: una perizia redatta a investimento già completato è più difficile da asseverare e più vulnerabile in sede di verifica fiscale.

Come si cumula con altri incentivi?

L’iperammortamento 2026 è compatibile con la Nuova Sabatini, i voucher regionali di digitalizzazione e i fondi strutturali FESR o FSE, a condizione che non coprano le stesse quote di costo dello stesso bene (L. 199/2025, commi 427–436). La corretta gestione degli incentivi sovrapposti può ridurre ulteriormente l’esborso netto, ma richiede una pianificazione finanziaria dettagliata.

L’iperammortamento è cumulabile con altri incentivi nazionali o europei che non coprano le stesse quote di costo dello stesso bene: finanziamenti agevolati come la Nuova Sabatini, voucher digitalizzazione regionali, fondi strutturali FESR o FSE (purché non per le medesime spese).

Non è invece cumulabile con il credito d’imposta Transizione 4.0 se prenotato e confermato entro il 31 dicembre 2025 per gli stessi beni, né con qualsiasi altra agevolazione già applicata sullo stesso investimento. La scelta tra i due strumenti, dove ancora possibile, va fatta con attenzione: le strutture sono diverse e il confronto dipende dal profilo fiscale specifico dell’impresa.

Un punto spesso sottovalutato riguarda la cessione anticipata del bene. Se l’impresa vende o trasferisce il macchinario o il software prima di cinque anni dall’acquisto, perde le quote residue del beneficio. Se però nello stesso esercizio acquista un bene sostitutivo con caratteristiche analoghe o superiori, l’agevolazione viene mantenuta.

Adozione digitale nelle PMI italiane (2025–2026)

| Indicatore | Valore |

|---|---|

| Investono nel digitale | 54% |

| Usano ERP o CRM | 41,4% |

| Soluzioni avanzate strutturate | 19% |

| Nessun piano di investimento AI | 76% |

Fonte: Osservatorio Innovazione Digitale nelle PMI, Politecnico di Milano (maggio 2026); Istat “Imprese e ICT 2023”. Il gap digitale delle PMI italiane è l’opportunità che l’iperammortamento vuole colmare.

Quali errori fanno perdere l’agevolazione?

Nel 2026, solo il 19% delle PMI italiane adotta soluzioni digitali avanzate in modo strutturato (Osservatorio Innovazione Digitale PMI, Politecnico di Milano, maggio 2026): molte si avvicinano agli incentivi senza la preparazione documentale necessaria. Gli errori che seguono non sono tecnici, ma procedurali. Si commettono prima ancora di firmare l’ordine, e quasi sempre sono irreversibili.

Il primo e più diffuso è credere che tutti i software siano agevolabili. Non lo sono: senza interconnessione documentata con l’ERP aziendale o con i macchinari, la perizia non può essere asseverata e l’agevolazione viene negata. La verifica dei requisiti tecnici va fatta prima dell’acquisto, non a consegna avvenuta.

Il secondo errore riguarda il SaaS: molte imprese acquistano abbonamenti mensili o annui pensando di poterli agevolare. Non è così. Solo le licenze perpetue o gli sviluppi software su misura sono capitalizzabili, e solo i beni capitalizzabili rientrano nell’iperammortamento. Se il fornitore non può offrire una licenza perpetua, l’alternativa è uno sviluppo custom.

Il terzo rischio è non inviare la comunicazione preventiva al GSE prima dell’ordine. Sembra una formalità, ma è un requisito costitutivo: senza questa comunicazione l’agevolazione è persa, indipendentemente dalla qualità tecnica del bene acquistato. La comunicazione deve precedere l’ordine, non seguirlo.

Sul fronte dei tempi, il quarto errore è pianificare la consegna troppo a ridosso del 30 settembre 2028. Installazioni hardware complesse richiedono mesi, e il collaudo deve essere completato entro la scadenza. Un mese di ritardo sulla consegna può far saltare un investimento che vale centinaia di migliaia di euro di agevolazione.

La quinta trappola riguarda la documentazione dell’interconnessione: senza una dichiarazione tecnica del fornitore che attesti protocolli e modalità di integrazione, la perizia non può certificare il requisito e l’agevolazione decade. Questo documento va richiesto al fornitore prima della firma del contratto, non a posteriori.

Infine, un errore di pianificazione che si manifesta solo anni dopo: cedere il bene prima dei cinque anni senza un sostituto pronto. Le quote residue non ancora fruite vengono perse, con un impatto fiscale che può essere significativo. La strategia di dismissione dei beni agevolati va concordata con il consulente fiscale già al momento dell’acquisto.

Domande frequenti sull’iperammortamento 2026

Posso accedere se sono in regime forfettario?

No. L’iperammortamento è riservato ai soli titolari di reddito d’impresa in regime ordinario o semplificato. Forfettari, professionisti con partita IVA individuale e imprese agricole a reddito catastale sono esclusi.

Devo acquistare insieme macchinari e software?

No. Anche solo il software è agevolabile, purché soddisfi i requisiti tecnici dell’Allegato V (interconnessione, capitalizzabilità, strumentalità al processo produttivo). Non è necessario abbinarlo all’acquisto contestuale di hardware.

Quanto tempo ho per la perizia asseverata?

La perizia deve essere pronta entro la dichiarazione dei redditi relativa all’anno di effettuazione dell’investimento. È fortemente consigliato ottenerla prima della consegna del bene, così da avere tutta la documentazione in ordine fin dall’inizio.

L’iperammortamento si applica anche all’IRAP?

No. Il beneficio vale esclusivamente su IRES (per le società di capitali) e IRPEF (per le imprese individuali e le società di persone). Non riduce la base imponibile IRAP.

Cosa cambia rispetto al vecchio credito d’imposta 4.0?

Le differenze principali sono tre: la maggiorazione è più alta (180% vs 40–50% del 4.0), non ci sono limiti di compensazione annua in F24 (ma il beneficio si recupera attraverso ammortamento, non compensazione immediata), e la struttura dello strumento è diversa: non è un credito ma una maggiorazione del costo. Il recupero è dilazionato nel tempo, il che richiede una pianificazione fiscale più accurata.

Agisci prima che la finestra si chiuda

L’iperammortamento 2026 è una delle leve fiscali più potenti che lo Stato italiano abbia mai messo a disposizione delle PMI manifatturiere. Con una maggiorazione del 180% nel primo scaglione, ogni €100.000 investiti in software industriale o hardware interconnesso generano €43.200 di risparmio fiscale aggiuntivo.

La finestra è aperta fino al 30 settembre 2028, ma questa data è ingannevole. La comunicazione preventiva al GSE deve arrivare prima dell’ordine. La perizia asseverata richiede settimane. Le installazioni hardware richiedono mesi. Chi inizia a pianificare oggi ha tutto il tempo necessario. Chi aspetta il 2028 rischia di arrivare tardi.

Nel 2026, solo il 19% delle PMI italiane adotta soluzioni digitali avanzate in modo strutturato (Osservatorio Innovazione Digitale PMI, Politecnico di Milano, maggio 2026): dato preoccupante e opportunità enorme per chi decide di agire adesso.

SERVIZI

SERVIZI

PRODOTTI

PRODOTTI

Web Pd sviluppa prodotti software su misura e gestionali web che supportino i clienti nelle loro attività, consentendo di ottimizzarne i risultati. Apprendiamo le soluzioni migliori per far entrare la tua Azienda nel mondo degli smartphone con applicazioni dedicate al tuo business, permettendoti di avere un prodotto innovativo e sempre in costante crescita

Chi Siamo

Professionalità, competenza, servizi e prodotti a disposizione

Web PD ha l’obbiettivo di affiancare i clienti come unico partner tecnologico attraverso specifiche competenze per ogni servizio fornito.

Dal 2009 coltiviamo e facciamo crescere il nostro Know-How nel settore della consulenza informatica per le aziende, con vari specialisti capaci di fornire servizi per trasformare e garantire che le idee e le esigenze del cliente diventino realtà anche a fronte di problemi complessi.

Da sempre il nostro core business è lo sviluppo di software personalizzato, studiato e cucito su misura per le diverse esigenze aziendali e organizzative. Ecco perché la nostra missione è saper ascoltare il cliente accompagnandolo nell’importante fase di analisi delle necessità anche quando la confusione e poca chiarezza la fanno da padroni nei vari processi che dovranno essere gestiti.

Web PD ha l’obiettivo di ridurre i tempi lavorativi e aumentare la visibilità delle aziende attraverso l’utilizzo di strumenti web ed app.

Operiamo in tutta Italia, soprattutto in Veneto nelle provincie di Padova, Vicenza, Venezia, Rovigo, Belluno e Verona.

I NOSTRI PARTNER